營業登記可以申請免審核建物及土地用途,只要營業地址取得屋主同意就可辦理登記。但台北市針對餐飲業等特定行業會強制審查營業項目與建物或土地用途是否相符,核准後才能完成營業登記。

自用住宅可以申請成為營業地址,只是之後房屋稅及地價稅需依辦公區域所佔總住宅面積的比例去計算營業用的稅率,最低需求為總面積的六分之一。

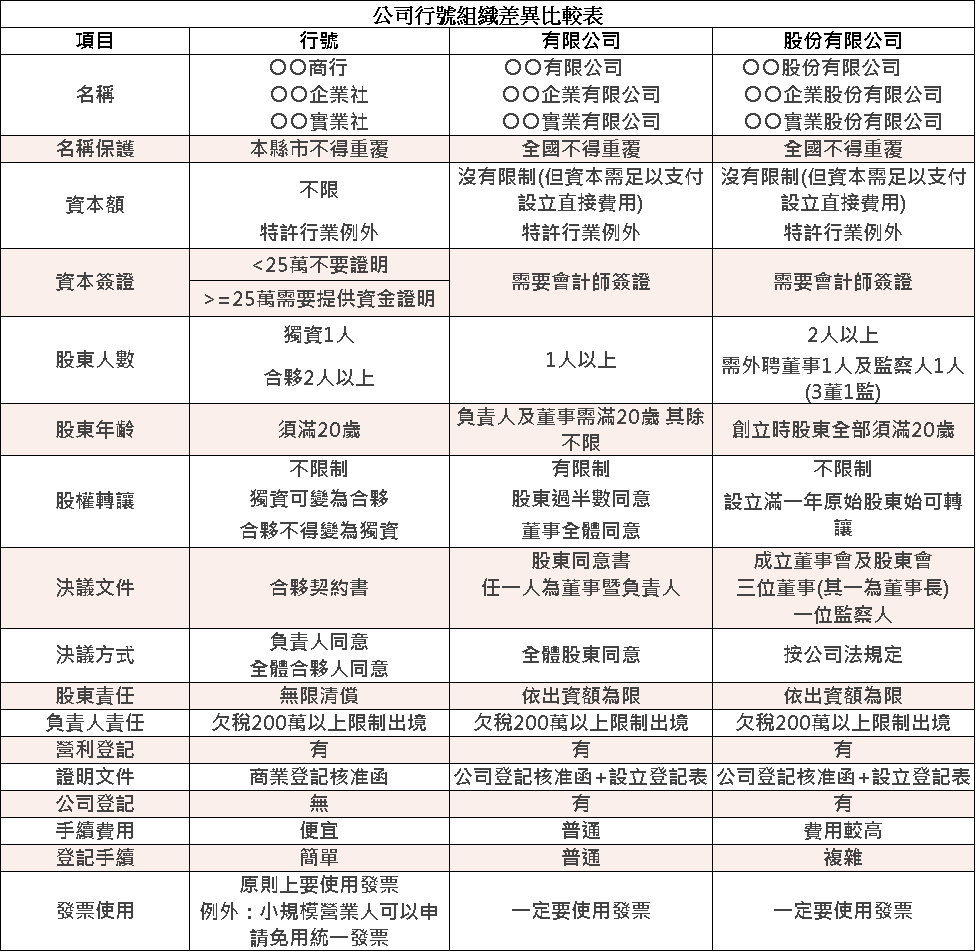

有些行業別在台灣算是特許行業,需要有特殊的證照或是資本額的限制才能辦理,營業項目是採正面表列,

公司與商業登記前應經許可登記申請,可先至經濟部營業項目代碼查詢,再將所要的營業項目記下,營業項目代碼會影響到稅率,要慎選

營業項目代碼,尾數如果為1者為特許行業,例如: D101031 配電業

營業項目代碼表

無最低資本額之限制,要足以支付公司設立的費用,資本額為公示資料,須考慮未來合作廠商對公司資金的信賴,向銀行申請融資,政府補助撥款均會有所影響。

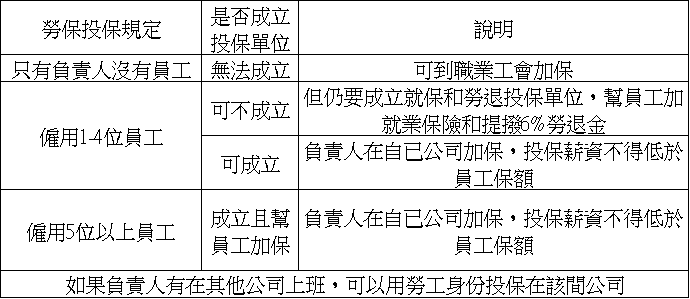

| 勞保負責人可以選擇是否在自己公司投保,如果不參加勞保,也可參加國保;但有僱用員工的負責人,還是建議成立投保單位,因為職災發生時有職災保險給付可抵充補償費。 |

| 總結:不論貴公司有沒有員工, 負責人的勞保都可以選擇是否在自己公司投保。 |

| 健保不論有無僱用員工,都必須成立投保單位,依健保法§15規定;一旦創業,除非有受僱工作,健保不可以保在區公所、職業工會,或用眷屬身份依附在親人底下。 |

| 總結:不論有沒有員工, 都必須成立投保單位。 |

| 1.自105年1月1日起,調整費率為4.69%。 |

| 2.僱用被保險人數5人以上之事業單位負責人或會計師、律師、建築師、醫師、牙醫師、中醫師自行執業者除自行舉證申報其投保金額者外,應按投保金額分級表最高一級申報。自行舉證申報之投保金額,最低不得低於勞工保險投保薪資分級表最高一級(105年5月1日起為45,800元)及其所屬員工申報之最高投保金額。 |

| 3.僱用被保險人數未滿5人之事業單位負責人、前項以外之專門職業及技術人員自行執業者或屬於第一類被保險人之自營業主,除自行舉證申報其投保金額者外,應按投保金額分級表最高一級申報。自行舉證申報之投保金額,最低不得低於健保法第10條第1項第1款第2目被保險人之平均投保金額(目前為34,800元)及其所屬員工申報之最高投保金額。但未僱用有酬人員幫同工作之本款專門職業及技術人員自行執業者,其自行舉證申報之投保金額,最低以投保金額分級表第6級(108年1月1日起為28,800元)為限。 |

| 1.勞保不會, 因為負責人的勞保原本就可自由選擇是否加保。 |

| 2.健保會追繳,依據公司成立的時間點、何時開始擔任負責人,負責人在加入公司健保之前是否有在工會/公所/眷屬加保,假設公司是 101 年成立,負責人一直是以工會/公所/眷屬 身份加保,在 105 年才成立並投保於自己的投保單位,如此是有可能會被健保局追繳 101~104 年的保費差額(最多追5年)。 |

公司行號付租金給出租人(房東)時,若單次給付租金超過2萬元,先扣取10%扣繳稅款及1.91%二代健保補充保費後,再把餘額付給出租人(房東)。

例如:老王(扣繳義務人)欲開一間飲料店,每個月的租金是48,000元(合約載明的金額)。

租金扣繳的稅款是多少?(扣繳率10%)二代健保的補充保費是多少?(1.91%)以下以新台幣表示

房東是個人的狀況:

10%的扣繳率48,000*10%=4,800元

1.91%的二代健保48,000*1.91%=917元

總共要繳的金額是5,717元

實際支付給房東的金額是42,283元

扣繳義務人,於扣繳稅款後,應於每月10日前將上一個月所扣稅款向國庫繳清;

並於每年1/31前將上一年度扣繳各納稅義務人之稅款,按實填報扣繳憑單,以免遭受處罰。

房東是公司的狀況:

老王會收到發票總金額是48,000元

銷售額45,714元

營業稅2,286元

總計48,000元

公司給付的薪資、租金、佣金、權利金、競技、競賽或機會中獎的獎金或給與、退休金、資遣費、退職金、離職金、終身俸、執行業務者之報酬等。